Мировой рынок фотоники и лазерных технологий: 2010-2019

Мировой рынок фотоники и лазерных технологий: 2010-2019

Н.В. Буров, заместитель директора АО «ЛЛС» (СПб), А.Г. Игнатов, эксперт МИНобра в научно-технической сфере, член КНЭ по лазерам и лазерным технологиям: 2005–2021 гг. е-mail: laseris-spbo@yandex.ru; www.lenlasers.ru;

Продажи лазеров за десятилетие удвоилась, достигнув в 2018 году 13,76 млрд долл. объем продаж лазеров в 2019 году ожидается на уровне 14,6 млрд долл. сектор обработки материалов в последние годы лидирует, обогнав сектор коммуникаций в 2018 году почти в 2 раза.

МИРОВОЙ РЫНОК ФОТОНИКИ

Методы и технологии, созданные в области фотоники, нашли сегодня широчайшее практическое применение. Мировой рынок фотоники удвоился: 2005 г. — 228 млрд евро, 2011 г.— 350 млрд евро, 2015 г.— 447 млрд евро [1]. На 2020 г. для фотоники в целом прогнозируется объем продаж уже более 730 млрд долл. [2].

Средний темп роста продаж продукции фотоники на мировом рынке в последние 10 лет — 7% в год, в Китае — 20%. Этот рост вызван как расширением использования уже известных технологий — например, продажи лазерного технологического оборудования (ЛТО) за 2017 г. выросли более чем на 8%, так и появлением новых технологий, очень быстро осваиваемых — таких, например, как лидарное управление беспилотным транспортом, прежде всего автомобилями [2]. Или, например, на освещение сегодня тратится 10–15% всего мирового производства электроэнергии, в денежном выражении — около 325 млрд долл. в год. В ближайшие 20 лет этот объем должен увеличиться вдвое — если не будут приняты радикальные меры, не произойдет переход к новым системам освещения. Освоение светодиодной техники позволяет снизить энергозатраты на освещение не менее чем на 30% уже к 2020 г., а к 2025 г.— на 50% [1].

Области наиболее активного использования фотоники сегодня [1]:

- обработка материалов в промышленности;

- бесконтактные измерения и диагностика (техническое зрение);

- запись, хранение, обработка и передача информации, связь;

- диагностика и лечение заболеваний человека и животных;

- задание направлений и управление движением;

- визуализация информации, дисплеи, световые шоу;

- скрытая маркировка документов и изделий;

- распознавание изображений;

- биостимуляция в растениеводстве и животноводстве;

- дистанционное зондирование, картографирование рельефов;

- энергетика;

- исследовательское оборудование для естественных наук;

- обеспечение безопасности людей и объектов;

- военные применения.

Общий объем производства продукции фотоники в России за 2017 г. составил более 74 млрд руб. Производителями лазерной, оптической и оптоэлектронной продукции является около 230 организаций. Более 60% таких организаций — малые предприятия. Производством продукции фотоники на российских предприятиях занимаются в общей сложности около 38,5 тыс. чел. Доля экспорта в общем объеме продаж продукции фотоники российского производства составила в 2017 г. 20% [1].

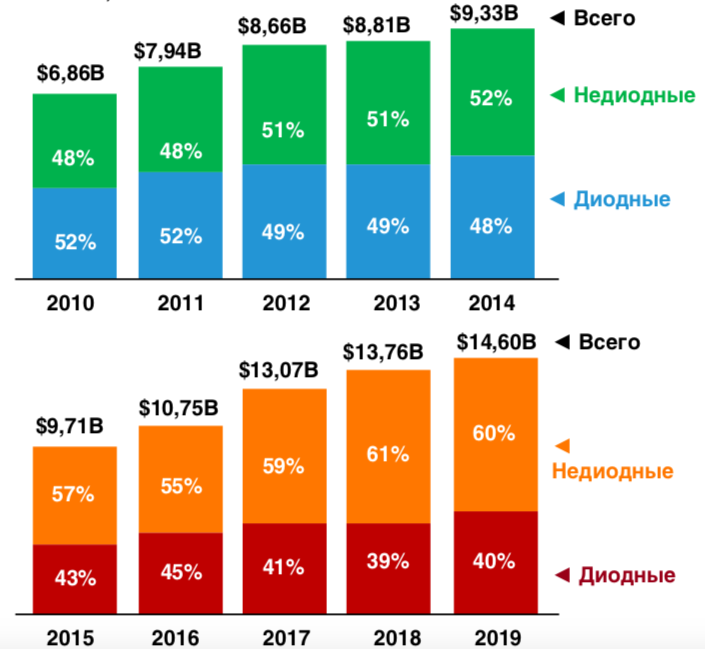

Рис. 1. Динамика мирового рынка лазеров в 2010–2014 гг. [4] и в 2015–2019 гг. [3] (млрд долл./биллионы США).

Источник: Strategies Unlimite.

СОСТОЯНИЕ РЫНКА ЛАЗЕРОВ

Продажи лазеров за десятилетие удвоились, достигнув в 2018 году 13,76 млрд долл. [3,4]. Объем продаж лазеров в 2019 году ожидается на уровне 14,6 млрд долл., рис. 1 и 2. Наибольший скачок продаж был в 2016/2017 годах — с 10,75 до 13,07 млрд долл., который авторами [3] объясняется увеличением спроса на них в бытовой электронике и в промышленности — для обработки материалов, а также в развивающемся секторе лидаров для беспилотного транспорта.

Рис. 2. Динамика роста мирового объема производства источников лазерного излучения. Источники: Laser Focus World и ETR «Photonics21» [1]

Большой риск для производителей лазерной техники представляет рост тарифов. Из-за него отметили снижение продаж в компании Trumpf (4,13 млрд долл. в 2018 г.), где опасаются дальнейшего увеличения пошлин из-за торговой войны между США и Китаем и Брекзита. Спада продаж в 2019 г. из-за роста американских пошлин на товары, произведенные в Китае, ожидают и в компании Coherent, поглотившей в 2017 г. Rofin и сохраняющей позиции одного из лидеров лазерного рынка (1,9 млрд долл. в 2018-м финансовом году). Производителем лазеров с объемом продаж более 1 млрд долл. в год является китайская компания Han’s Laser (1,65 млрд долл. в 2017 г.). Здесь тоже ощутили замедление роста продаж [3].

Рост ВВП в США, Великобритании, Франции и Германии за 2017 год составил соответственно 2,2, 1,7, 2,3 и 2,5%, но ясно, что наиболее интересен сегодня для производителей лазерной техники рынок Китая. Китайская экономика перестает быть ориентированной на сталь и бетон, ее драйверами становятся потребительский спрос и передовые технологии. И хотя годовой рост ВВП Китая меньше 7%, индустрия фотоники развивается здесь гораздо более высокими темпами.

СЕГМЕНТЫ ЛАЗЕРНОГО РЫНКА

Сегменты лазерного рынка показаны на рис. 3.

Рис. 3. Сегменты лазерного рынка [3]

Сектор обработки материалов с 2015 года лидирует, обогнав сектор коммуникаций в 2018 году почти в 2 раза (рис. 3 и 4) [3, 4]. Продажи оборудования для обработки материалов продолжают страдать из-за внешних по отношению к лазерной промышленности причин — пошлин и макроэкономических проблем, давления США на КНР. Невзирая на все колебания глобальной экономики, спрос на лазеры для систем телекоммуникаций останется высоким во всем обозримом будущем. По данным аналитиков, глобальный трафик Интернета удваивается каждые 3 года, и со 100 экзабайт в месяц в 2017 г. он должен вырасти до 200 экзабайт в месяц в 2020-м [3].

Научно-техническая область, которую называют «лазерами для научных исследований и военных применений» (рис. 5), включает в себя наиболее сложные на данный момент, передовые с точки зрения достижений физики и техники лазеров источники лазерного излучения — такие, как генераторы предельно коротких импульсов, перестраиваемые по частоте оптические параметрические генераторы и усилители, источники суперконтинуума, частотных гребенок (комбов) и др. Часто такие источники потом становятся прототипами промышленных лазеров [3].

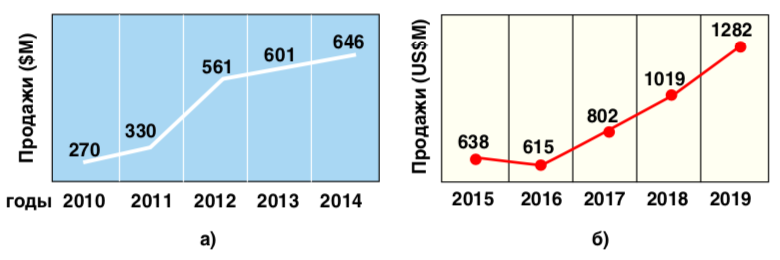

Рис. 4. Динамика роста продаж сектора обработки материалов (и литографии) — в млн долл.: а) 2010–2014 гг. [4] и б) 2015–2019 гг. [3], и сектора коммуникаций (и оптической памяти): в) 2010–2014 гг. [4] и г) 2015–2019 гг. [3].

Источник: Strategies Unlimited

Рис. 5. Динамика роста продаж сектора научных исследований и военных применений (в млн долл.): а) 2010–2014 гг. [4] и б) 2015–2019 гг. [3] Источник: Strategies Unlimited

По мнению руководителей Фраунгоферовского института прикладной оптики и прецизионного инжиниринга (Йена, ФРГ), в 2019 году будет продолжаться увеличение разнообразия предлагаемых рынку волоконных лазеров. Появление новых активных волокон и схем — например, когерентного суммирования — позволяет расширить диапазон длин волн генерации в таких лазерах и увеличить достигаемые мощности излучения — как в непрерывном, так и в импульсном режимах, сохраняя высокое качество лазерного пучка и наивысший КПД [3].

Наиболее интересны сегодня так называемые вторичные источники на основе волоконных лазеров, генерирующие излучение в экстремальном ультрафиолете (EUV) или в терагерцовом диапазоне — они открывают возможности новых применений лазеров [3].

Частотные гребенки (комбы) сегодня используются в различных научных исследованиях, включая решение задач спектроскопии, квантовой криптографии, точного измерения времени. Первые генераторы комба уже появились на рынке, и число коммерчески доступных их версий быстро растет, т.к. спрос на них появился и со стороны научных организаций, и в метрологии, и в сенсорике [3].

В мае 2018 г. исследовательская лаборатория ВВС США опубликовала запрос на информацию о прорывных исследованиях в натриевых лазерах-маяках с мощностью более 50 Вт. С тех пор они увеличили желаемую мощность лазера ≥ 75 Ватт [5].

Рис. 6. Динамика роста продаж сектора медицинских и эстетических применений (в млн долл.): а) 2010–2014 гг. [4] и б) 2015–2019 гг. [3] Источник: Strategies Unlimited

Air Force's Starfire Optical Range помогает ученым совершенствовать адаптивную оптику не только для астрономических наблюдений, но и для усиления фокуса мощных лазеров (с высоким разрешением) для спутниковой визуализации, а также для противоспутникового оружия и релейных зеркальных систем [5].

Попытка создать лазеры мегаваттного класса для ПРО, предпринятая много лет назад, закончилась закрытием проектов. Но сегодня наличие большого разнообразия мощных лазеров (появившихся в результате работ по мощным лазерам для обработки промышленных материалов) позволяет военным снова заниматься лазерным оружием. Так, ВМС США заказали компании Lokheed Martin 65-киловаттный боевой лазер с возможностью наращивания мощности излучения до 150 кВт (проект HELIOS); на армейском полигоне White Sands в Нью-Мексико идут испытания 50-киловаттного мобильного лазера HELMITT, мощность которого к 2022 г. планируется увеличить до 100 кВт, а ВВС США работают над лазерным вооружением самолета [3]. Мировой сенсацией был представленный В.В. Путиным в марте 2018 года российский боевой лазер «Пересвет».

Компании, выполняющие крупные военные заказы на лазерную технику, получили в последние годы миллиардные доходы: Lokheed Martin — 3,8 млрд долл. в 2016-м и 1,9 млрд в 2017-м, Northrop Grumman — 2,2 млрд долл. в 2016-м и 2,015 млрд долл. в 2017-м. Объем продаж компании «II–VI», изготавливающей высокоэнергетические лазерные системы для военных, составил в 2017 г. 972 млн долл., а в 2018-м — уже 1,159 млрд долл. [3].

Суммарный объем продаж лазеров в сегменте «научные исследования и военные применения» вырос с 439 млн долл. до 922 млн долл. в 2017 г., а затем резко увеличился до 1,279 млрд долл. в 2018-м. На 2019 год прогнозируется 1,331 млрд долл. [3], рис. 5.

2018-й был удачным годом для продаж медицинских лазеров — даже по сравнению с очень удачным 2017-м (рис. 6). Лучше всего расходилась аппаратура для косметических и дерматологических процедур, особенно в Азии. Расширялось применение этой аппаратуры для удаления татуировок, шрамов и нежелательных волос, осветления кожи. Быстро росли продажи стоматологических лазеров — хотя по абсолютному объему они составляют лишь 6% от общей величины. Хорошо развивается применение лазеров в хирургии [3].

Применение лазерных сенсоров (рис. 7) — например, в компьютерных мышках — уже не вызывает особых эмоций. Сегодня имеется большое число гораздо более ярких примеров. Большие перспективы сегодня имеют 3D-сенсоры. Компания Apple уже встраивает их в свои новые айфоны и айпады, и, судя по всему, Samsung и китайские производители этой техники очень скоро сделают то же самое. Если же сюда добавить еще и лидары для автомобильных транспортных средств, то становится понятным, что от этого сегмента лазерного рынка следует ожидать весьма существенного роста [3].

Рис. 7. Динамика роста продаж сектора приборов и сенсоров (в млн долл.): а) 2010–2014 гг. [4] и б) 2015–2019 гг. [3]

Источник: Strategies Unlimited

Есть еще большое количество узких (но требующих многих тысяч лазерных устройств) применений — например, неразрушающий контроль пластиков или композитов на основе углеродных нитей с помощью ТГц-излучения, а также встроенный контроль в непрерывных производственных процессах (измерение толщины слоя, контроль отверждения, расслоения и др.) [3].

Хотя в секторе лазерных принтеров продажи держатся на одном уровне (рис. 8б), а в секторе лазерных шоу темпы роста понемногу снижаются после рекордных достижений несколько лет назад, сектор лазерных дисплеев и проекторов только начинает по-настоящему раскручиваться. После того, как лазерные источники излучения начали использовать в коммерческих кинопроекторах, быстро выяснилось, что они обеспечивают более высокую яркость, являются энергетически более эффективными и требуют меньших эксплуатационных расходов. Переход от ксеноновых ламп к лазерам в кинотеатрах совпал с периодом бурного строительства новых кинотеатров в Китае, что обеспечило хороший рынок новой технике. Сегодня в Китае коммерческих кинотеатров с цифровым оборудованием уже больше, чем в США. Еще одно перспективное применение лазерных источников — автомобильные фары дальнего света. «Ауди» и «БМВ» такие уже ставят. По-видимому, лазеры в ближайшем будущем заменят светодиоды во многих применениях, относящихся к настоящему сегменту лазерного рынка [3].

В секторе литографии объем продаж лазеров в 2018 г. составил 1,104 млрд долл., и на 2019 г. прогнозируется вполне ощутимый рост до 1,237 млрд долл. Продажи лазеров для полупроводниковой промышленности сократятся в 2019 г. примерно на 4%, но уже в 2020 г. сюда должен вернуться рост [3].

Рис. 8. Динамика роста продаж сектора развлечений, дисплеев и печати (в млн долл.): а) 2010–2014 гг. [4] и б) 2015–2019 гг. [3] Источник: Strategies Unlimited

Рис. 9. Рынок промышленных лазеров (по типам) в 2017–2018 гг. и прогноз на 2019 г., млн долл. [15] Источник: Strategies Unlimited

СЕКТОР ОБРАБОТКИ МАТЕРИАЛОВ

Хотя в годовых отчетах всех ведущих компаний, формирующих совместными усилиями около 80% сектора обработки материалов лазерного рынка, упоминаются «встречные ветры», мешающие росту и развитию, суммарный объем продаж промышленных лазеров поставил новый рекорд — 5,058 [3] — 5,1 [6] млрд долл. за 2018 г. (рис. 9).

В 2019 г. ожидается продолжение роста этого сектора лазерного рынка — но лишь на скромные 4%, те же самые, что и в 2018 г. Лидером продаж останутся мощные волоконные лазеры для резки металла, для которых прогнозируется увеличение сбыта на 4% [3].

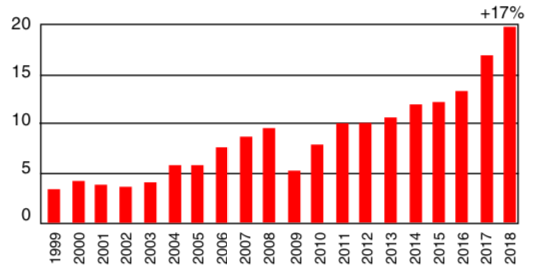

Мировой рынок лазерных систем для обработки материалов в 2018 году достиг рекордного объема в 19,8 млрд долл., при росте в 17% [6], рис. 10. Эксперты отмечают явный рост спроса в Европе и Китае на лазерные установки для прецизионной обработки металла и для обработки неметаллических материалов — вследствие распространения композитов в авиа- и автомобилестроении — но этот рост, примерно на 5% в 2019 г. по сравнению с 2018-м, вряд ли скомпенсирует спад в области обработки полупроводников и перенасыщенность рынка лазеров для аддитивных технологий [3].

Рис. 10. Мировой рынок лазерных систем для обработки материалов в 1999-2018 гг., млрд долл. / биллионы США. Источник: Optech Consulting [6].

Ожидается увеличение продаж УФ-лазеров, нашедших новое применение в аддитивных технологиях, а также лазеров, генерирующих ультракороткие импульсы, которые все шире применяются для обработки материалов [3]. Лазеры со сверхкороткими импульсами USP применяются для микросверления, при этом оптимизируется распределение плотности мощности лазерного излучения как в поперечном, так и в продольном сечениях лазерного луча [7].

УФ-лазеры все шире применяются для маркировки неметаллов, пластиков, кабелей. Так, например, Lockheed Martin Space использует лазерную маркировку УФ-лазером для производства сложных аэрокосмических проводов [8]. Фирма Opto Diode Corp. в Camarillo (Калифорния) внедряет ультрафиолетовые светоизлучающие диоды ОД-265–001 (UVLEDs) для дезинфекции в компании Xylem, которая специализируется на транспортировке воды и сточных вод, биологической очистке воды, ее фильтрации и дезинфекции, а также управлении водоснабжением в жилых и коммерческих помещениях [9].

Ранее уже сообщалось [10], что на недавней выставке ICALEO глава NUBURU Жан-Мишель Пелапрат был заинтригован внезапным интересом промышленности к синему лазеру (440 Нм), оказавшемуся под пристальным вниманием приверженцев передовых лазерных приложений по его применению для сварки (в т.ч. меди) [11, 12]. И если авторы [13] сообщали о производстве в Японии синих лазеров мощностью до 100 Вт (для сварки меди и аддитивных технологий), то авторы [14] уже сообщили о производстве компанией NUBURU (США) синих лазеров мощностью до 500 Вт. Таким образом, для синих лазеров ожидается большое будущее в обработке материалов [11–14].

19–22 ноября 2018 года, на международной торговой ярмарке во Франкфурте в Германии Trumpf продемонстрировал систему аддитивного производства TruPrint 5000 с подогревом до 500°C, которая печатает компоненты из высокоуглеродистой стали и сплава титана без трещин и без больших деформаций. Компания также имеет новый зеленый импульсный лазер, который позволяет печатать в 3D-принтере компоненты из чистой меди и драгоценных металлов. Уникальные детали и изделия для заказчиков могут быть изготовлены со значительной экономией дорогостоящих материалов [15].

СОСТОЯНИЕ РЫНКА ПРОМЫШЛЕННЫХ ЛАЗЕРОВ

В 2018 г. сказались два глобальных экономических фактора. С одной стороны, правительство Китая продолжало поддержку и создавало финансовые стимулы для активизации развития экспорта промышленных лазерной систем, а с другой стороны — во второй половине года усилились давление и развязанная США торговая война между странами. Китай является одним из крупнейших рынков промышленных лазерных систем. Около трети всех промышленных лазеров (в основном волоконных) были импортированы или произведены внутри Китая для создания нескольких тысяч машин лазерной резки листового металла — для внутреннего рынка или экспорта в ассоциацию стран Юго-Восточной Азии (ASEAN), Индию и все чаще — на западные рынки. Расширение китайского экспорта машин, интегрированного с внутренней IP-технологией и с инвестиционными фондами, затруднялось появившимися проблемами их финансирования [16].

Около трети глобальной промышленной лазерной продукции было экспортировано в Китай Mechanical Engineering Industry Association (VDMA). Немецкий лазерный экспорт в Китай составлял более чем 30% [16].

Несмотря на вялость рынка во второй половине года, 2018 год был еще одним рекордным годом в секторе продажи промышленных лазеров, на уровне $5 млрд, в основном благодаря волоконным лазерам, рис. 9, 11 [16].

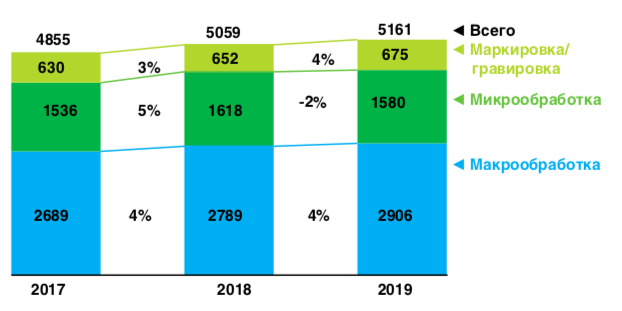

Как было отмечено на рис. 9, волоконные лазеры (в т.ч. ультрафиолетовые) доминируют на рынке промышленных лазеров начиная с 2013 г., когда их доходы впервые превысили продажи CO2-лазеров.

Рис. 11. Рынок промышленных лазеров (по направлениям применения) в 2017-2018 г. и прогноз на 2019 г., млн долл. [15]. Источник: Strategies Unlimited

Рис. 12. Распределение продаж промышленных лазеров по видам их применения в 2018 г. [15]

Рис. 13. Цели применения 3D-печати промышленных компаний, сравнение 2017/2018 годы.

Источник: J’son & Pertners. По материалам RACONTEUR «FUTURE OF MANUFACTURING» от 22.08.2018 г. на основании Опроса Sculpteo, 2018 г.

В 2018 году волоконные лазеры вышли на уровень более 50% рынка промышленных лазеров. Мощные волоконные лазеры стали экономически более эффективной альтернативой мощным CO2-лазерам для резки листового металла [16].

Твердотельные лазеры, в том числе мощные дисковые, а также мощные диодные и эксимерные, были в 2018 г. на втором и третьем месте (рис. 9). Твердотельные лазеры сверхкоротких импульсов / Ultrashort-pulse (USP), УФ- и фемтосекундные лазеры пользовались повышенным спросом. Прогнозируется, что эти лазеры увеличат темпы роста продаж в 2019 г. [16].

Продажи эксимерных лазеров имели небольшой спад в 2018 г., и, как ожидается, эта тенденция продолжится в 2019 (рис. 9) [16].

Объем продаж лазеров для макрообработки растет на 4% в год, а продажи для микрообработки в 2019 году должны немного снизиться в связи с уменьшением продаж эксимерных лазеров для обработки кремния. Лазерная маркировка и гравировка (рис. 11) являются высокопроизводительными процессами на базе волоконных лазеров, как и резка листового металла, которой занимаются более 200 поставщиков (25% в Китае). УФ-лазерная маркировка является одним из растущих сегментов рынка. Гравировка СО2-лазерами имеет некоторый спрос, и особенно в швейной промышленности — в связи с модными тенденциями. Лазерная маркировка и гравировка на малой мощности наиболее сильно сосредоточена в Азии. В последние два года объемы продаж в секторе маркировки и гравировки были на уровне роста 3–4% в год (рис. 11), и эта тенденция должна сохраниться в ближайшем будущем [16].

Продажа лазеров для чистовой металлообработки и обработки неметаллов, для аддитивных технологий в 2018 г. шла успешно. В 2019 ожидается двузначный рост продаж лазеров для аддитивного производства (рис. 12) [16].

Применение АТ в производстве, маркетинге, проектировании, визуализации для клиентов и руководства компаний расширяется с каждым годом, рис. 13 [17, 18]. Мировые промышленные эксперты прогнозируют, что 2/3 промышленных лидеров уже сейчас применяют АТ в производственных процессах, а к 2030 году 2/3 всей изготавливаемой продукции в мире будет производиться с напечатанными комплектующими [17].

Макрообработка продолжает оставаться крупнейшим сектором продажи лазеров для промышленности — более 55%, с ростом ~4% в год. Замедление темпов роста для лазерной резки мощными лазерами возникло в 2018 году не по причине насыщения рынка, а, как уже говорилось выше, из-за ужесточения политики США по отношению к Китаю и соответствующего роста тарифов [16].

В Китае было затруднено кредитование для производства и экспорта оборудования. Как показано на рис. 12, сектора резки и сварки составляли соответственно 41 и 13%. Сварка — процесс применения конкретных технологий, и ее сертификация может занимать значительное время. Китай, по-видимому, готов расширять использование лазерной сварки, но этому мешают вышеупомянутые рыночные условия в стране. Резка и сварка являются особенно чувствительными к условиям капиталовложения в оборудование и быстро реагируют на состояние национальной экономики. Рост продаж лазеров для макрообработки в 2019 г. должен сохраниться на уровне 2018 г. В целом продажи лазеров в 2019 г. должны быть на уровне прошедшего 2018 г. [16].

ЗАКЛЮЧЕНИЕ

Мировой рынок фотоники за последнее десятилетие удвоился, и на 2020 г. прогнозируется объем продаж более чем в 730 млрд долл. Средний темп роста продаж — 7% в год. В Китае в последние годы — 20%. Общий объем производства продукции фотоники в России в 2017 г. составил ≥ 74 млрд руб., при доле экспорта — 20%

Рост продаж лазеров на мировом рынке в 2019 году ожидается на уровне 2018: ~ на 4% в год. 2018-й был еще одним рекордным годом в секторе продажи промышленных лазеров: на уровне $5 млрд, в основном благодаря волоконным лазерам.

Мировой рынок лазерных систем для обработки материалов в 2018 году достиг рекордного объема в 19,8 млрд долл. Около трети всех промышленных лазеров (в основном волоконных) были импортированы или произведены внутри Китая.

Литература

1. Ковш И. Б. Фотоника в России: состояние и задачи // Лазер-Информ. 2019. № 4 (643). С. 1–16.

2. Отчетный доклад Президента Лазерной ассоциации И. Б. Ковша // Лазер-Информ. 2018. № 5–6 (620–621). С. 1–7.

3. What goes up … ANNUAL LASER MARKET REVIEW & FORECAST 2019 / GAIL OVERTON, ALLEN NOGEE, DAVID BELFORTE, JOHN WALLACE, BARBARA GEFVERT //Laser Focus World, January 2019. P. 40–45, 47, 49–54, 56–58, 60–61, 64–65. ПЕРЕВОД: Мировой лазерный рынок в 2018-м и прогноз на 2019-й Г. Овертон, А. Ноджи, Д. Бельфорте, Б. Геверт // ЛазерИнформ. 2019. № 5 (644). С. 1–8.

4. Lasers forge 21st century innovations. LASER MARKETPLACE 2014 / GAIL OVERTON, ALLEN NOGEE, and CONARD HOLTON // Laser Focus World, January 2014. P. 38–40, 42, 44, 46, 49, 51–54, 56–62.

5. Air Force to ask industry for 75-Watt sodium laser to create artificial stars for adaptive optics / John Keller //;artificial-stars-adaptive-optics.html?cmpid=enl_mae_defense_executive_2019–0205&pwhid=faaefc33bfc7f79fa744508baa2ae2577c1d5af697871251a3c1ab-77b05cd2ce24b36fbd579d3e69c246472c18183959bfa 392b76b0c46b517d1af9e3ba51ab8&eid=324695413&bid=2360681 17/01/20196. Мировой рынок систем лазерной обработки материалов достиг рекордных $ 19,8 млрд / https://www.lasersystemseurope.com/ 11/04/2019

7. Laser beam shaping for innovative applications/SAMI LAROUI// Industrial Laser Solutions, MARCH/APRIL 2019. Р. 22–23. .

8. Spectrum supplies laser marking system for use in manufacturing Mars lander // Industrial Laser Solutions, MARCH/APRIL 2019. Р.10. .

9. Ultraviolet light-emitting diodes (UVLEDs) for disinfection uses introduced by Opto Diode/. com/articles/2019/01/ultraviolet-light-emitting diodesdisinfection.html?cmpid=enl_mae_weekly_2019–01–09&pw hid=faaefc33bfc7f79fa744508baa2ae2577c1d5af697871251a3c1ab77b05cd2ce24b36fbd579d3e69c246472c1818395 9bfa392b76b0c46b517d1af9e3ba51ab8&eid=324695413&b id=2340758 04/01/2019

10. Игнатов А. Г. Рынок лазеров и лазерных технологий обработки материалов // Ритм машиностроения. 2018, № 4. С. 46–52. URL: .ru/ru/magazines/2018/ritm-mashinostroeniya-no-4–2018

11. High-power blue laser improves fabrication throughput/J. M. Pelaprat, R. Fritz, M. Finuf, M. Zediker/Industrial Laser Solutions. 2018. № 1–2. Р. 17–20.

12. Belforte D. My view. Lasers make it better/Industrial Laser Solutions. 2018. № 1–2. Р. 32.

13. Japan develops blue laser for advanced materials processing/ KOJI TOJO, SHINICHIRO MASUNO, RITSUKO HIGASHINO, AND MASAHIRO TSUKAMOTO; Shimadzu Corporation// Industrial Laser Solutions, 2018, September/October, p. 27–31; .

14. NUBURU has invented and is manufacturing the world’s first revolutionary high-power blue laser//URL: . net/markets/31/01/2019

15. Trumpf demonstrates additive manufacturing with copper and gold//Industrial Laser Solutions, 2019, JANUARY/FEBRUARY. Р. 6. .

16. 2018 was another record year, contending with turmoil/ DAVID A. BELFORTE//Industrial Laser Solutions, 2019, JANUARY/ FEBRUARY. Р. 9–11.

17. Рынок 3D печати в России и мире (Аддитивное Производство, АП / Additive Manufacturing, АМ), 2018

18. Облачный сервис-провайдер услуг 3D-печати, Франция.